Податкове законодавство лише кількома пунктами описує загальні вимоги, що їх мають дотримувати КНП, щоб не втратити неприбутковий статус. Натомість контролери вельми прискіпливі в питаннях правомірності операцій. Але тепер матимете статтю-шпаргалку, яка підказуватиме, як здійснювати операції так, щоб податківці не виключили медзак¬лад зі складу неприбутківців

Національна сертифікація головбуха медичного КНП — 2024

Через лаконічність норм Податкового кодексу України (ПК) медичним КНП у господарській діяльності часто-густо нічого не залишається як орієнтуватися на рекомендації податківців у індивідуальних податкових консультаціях (ІПК).

Ми відібрали для вас найсвіжіші ІПК щодо дванадцяти ключових господарських операцій КНП. Із-поміж цих операцій:

- ризикові;

- безпечні;

- умовно безпечні — такі, що мають приховані ризики.

Візьміть до уваги поради контролерів, які вбережуть від ризику втратити неприбутковість.

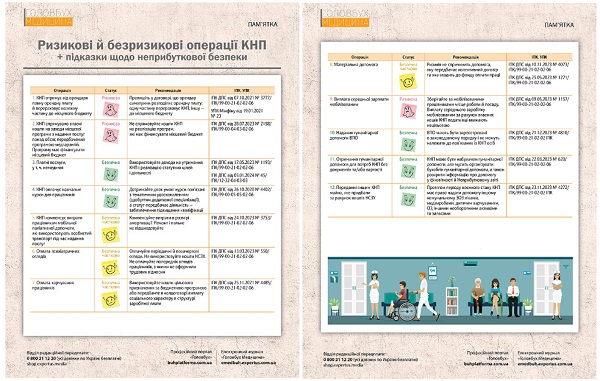

РИЗИКОВІ Й БЕЗРИЗИКОВІ ОПЕРАЦІЇ КНП: ШПАРГАЛКА

Розподіл орендної плати

Якщо КНП-балансоутримувач одержує орендну плату в повному обсязі й спрямовує належну частину надходжень до місцевого бюджету, ризикує втратити неприбутковість. На думку контролерів та урядовців, така операція є розподілом отриманих доходів на користь засновника, що порушує норми абзацу 3 підпункту 133.4.1 ПК.

Щоб уберегти неприбутковий статус, пропишіть у договорі обов’язок орендаря: самотужки ділити орендну плату на частини, одну з яких сплачувати на рахунок КНП-балансоутримувача, а іншу — до місцевого бюджету. Саме цей варіант Мінфін визнає безпечним, адже медичний заклад не розподіляє доходів на користь засновника.

Фінансування місцевих програм за рахунок власних коштів

Коли бракує фінансування, засновники, щоб виконати показники бюджету, намагаються залучити будь-які ресурси, у т. ч. ресурси ЗОЗ. Підіграєте засновнику — ризикуєте вилетіти із Реєстру неприбуткових установ та організацій (далі — Реєстр).

Податківці застерігають: спрямування власних коштів КНП на реалізацію місцевих програм з охорони здоров’я, які має фінансувати місцевий бюджет, не відповідає ані статутній діяльності КНП за Законом № 2801, ані цілям, що дозволяють «воєнні» перехідні положення ПК (п. 63 підрозд. 4 розд. XX ПК).

Отже, якщо КНП профінансує заходи місцевої програми з надання медичних послуг понад обсяг, передбачений програмою державних гарантій медичного обслуговування населення, у той час коли відповідні видатки має покривати місцевий бюджет, податківці позбавлять КНП неприбуткового статусу.

Ділимося «розвідданими», яким може бути перебіг моніторингового візиту НСЗУ. Ця стаття — не припис, як діяти, а натомість — досвід одного КНП, яке вже витримало перевірку. Знатимете можливі сценарії. Скачаєте орієнтовний перелік і проведете аудит документів, що їх можуть зажадати перевіряльники

Платні послуги

Податківці обома руками за те, щоб КНП надавали послуги з медичного обслуговування, які не охоплює програма медичних гарантій, за плату від юридичних і фізичних осіб. Не заперечують вони й проти платних немедичних послуг, як-от:

- платна автостоянка;

- транспортні послуги (перевезення вантажів).

Головна умова — використати доходи згідно з вимогами пункту 133.4 ПК, тобто на утримання КНП й реалізацію статутних цілей і видів діяльності.

Оплата навчальних курсів для працівників

КНП може оплатити навчальні курси для працівників і не втратить неприбутковість, якщо дотримає умов: курси пов’язані з тематичним удосконаленням і здобуттям додаткової спеціалізації, а статут КНП передбачає вид діяльності — забезпечення підготовки, перепідготовки й підвищення кваліфікації працівників.

Компенсація витрат на використання власного транспорту у службових цілях

Податківці дозволяють КНП компенсувати витрати працівникам мобільної паліативної допомоги, які використовують особистий транспорт під час надання послуг пацієнтам. Але відшкодувати витрати можете лише в розмірі суми зносу (амортизації) особистих автомобілів цих працівників і за умови, що операції відповідають статуту КНП.

Обережно! Якщо компенсуєте витрати на пально-мастильні матеріали або ремонт автомобіля, ризикуєте втратити неприбутковість.

Практичні аспекти забезпечення інклюзивності й безбар’єрності в медичному закладі + Зразки обліку облаштування приміщень для різних категорій відвідувачів

Оплата психіатричних оглядів

КНП може оплатити психіатричні огляди своїх працівників, у т. ч. на предмет вживання психоактивних речовин, але лише періодичні й позачергові і не за кошти від НСЗУ. Адже договір із НСЗУ не передбачає видатків на такі цілі. Скористайтеся, наприклад, коштами місцевого бюджету.

Натомість оплату попередніх психіатричних оглядів медичних працівників, які не перебувають у трудових відносинах із КНП на дату оплати, податківці кваліфікують як порушення вимог пункту 133.4 ПК. На їх думку, ця операція не пов’язана з діяльністю медичного закладу.

Забезпечення працівників харчуванням

КНП не втратить неприбутковість, якщо оплачуватиме харчування працівників за рахунок одного з двох джерел на вибір.

Перше — кошти цільового призначення за бюджетною програмою. Використання бюджетних коштів буде цільовими видатками, а не розподілом доходів.

Друге — виплата соціального характеру у структурі зарплати, яку передбачили в колективному договорі. Оплата харчування працівників є виплатою соціального характеру, що належить до інших заохочувальних і компенсаційних виплат (пп. 2.3.4 Інструкції № 5). Виплати соціального характеру КНП фіксують у колективному договорі (ч. 1 ст. 15 Закону про оплату праці).

Якщо оплатите харчування працівників за рахунок інших джерел або не в межах оплати їхньої праці, втратите неприбутковий статус.

Матеріальна допомога

Податківці в ІПК підводять до висновку: ризиків втратити неприбутковий статус не спричинить матеріальна допомога разового (систематичного) характеру, яку передбачає колективний договір і яка входить до фонду оплати праці згідно з Інструкцією № 5. Натомість виплати, які не є складовими фонду оплати праці, — ризикові, навіть якщо пов’язані з оплатою праці та входять до розділу 3 Інструкції 5.

Далі подаємо два переліки безпечних і ризикових виплат із різних ІПК.

За версією податківців, не будуть підставою виключити КНП з Реєстру:

- додаткові відпустки; матеріальна допомога разового характеру окремим працівникам у зв’язку із сімейними обставинами; на поховання; працівникам, які виходять на пенсію*;

- матеріальна допомога систематичного характеру, яку надаєте усім або більшості працівників на оздоровлення або через екологічний стан;

- матеріальна допомога разового характеру окремим працівникам у зв’язку із сімейними обставинами, на оплату лікування, оздоровлення дітей, поховання;

- соціальна допомога працівникам, які перебувають у відпустці для догляду за дитиною, на народження дитини, сім’ям із неповнолітніми дітьми**.

* ІПК ДПС від 10.11.2023 № 4073/ІПК/99-00-21-02-02-06.

** ІПК ДПС від 25.05.2023 № 1271/ІПК/99-00-21-02-02-06.

До виключення з Реєстру призведе разова матеріальна допомога: за рахунок власних коштів працівникам КНП у зв’язку із заподіянням збитків житлу в результаті стихійного лиха (повені, землетрусу, пожежі) та через інші обставини; матері, яка одна виховує дитину; на весілля.

У цьому контексті доречно нагадати: ІПК має індивідуальний характер і може використовуватися винятково платником податків, якому її надано (п. 52.2 ст. 52 ПК).

КНП визначає посадові оклади за ЄТС. На які показники орієнтуватися, щоб обчислити оклади на 2024 рік?

Виплата середнього заробітку мобілізованому

Виплату середнього заробітку найманим працівникам, призваним під час мобілізації на військову службу до ЗСУ, податківці пов’язують із порушенням вимог підпункту 133.4.1 ПК. Аргументи вони знаходять у Законі № 2352, який, відколи набрав чинності 19.07.2022, скеровує зберігати за мобілізованими лише місце роботи й посаду. Виплату середнього заробітку мобілізованим за рахунок власних кошів КНП податківці вважають нецільовою.

Розподіл гуманітарної допомоги з-поміж ВПО

Допоки діє воєнний стан, податківці не вбачатимуть порушення, якщо КНП передасть гуманітарну допомогу внутрішньо переміщеним особам (ВПО), які потребують її. Підстава — пункт 63 підрозділу 4 розділу XX ПК. Але слід дотримати умов: провадити приймання/розподіл в полі законодавства про гуманітарну допомогу; надавати допомогу ВПО, які зареєстровані в законодавчому порядку і не є пов’язаними з КНП особами.

Отримання гуманітарної допомоги для потреб КНП без документів та/або вартості

Податківці погоджуються, що КНП може бути набувачем гуманітарних вантажів, але й нагадують про обов’язки: організувати бухгалтерський облік гуманітарної допомоги, дотримувати вимог Закону про гуманітарну допомогу, розкрити інформацію у фінансовій звітності, Неприбутковому звіті (рядки 1.6.2 ГД, 2.4.2 ГД та 3.1 ГД) й Додатку ГД.

Передання іншим КНП майна, яке придбали за кошти НСЗУ

Протягом періоду воєнного стану КНП можуть допомагати іншим комунальним закладам охорони здоров’я — надавати необхідні лікарські засоби, вироби медичного призначення, дитяче харчування, основні засоби, інші необоротні активи й запаси. Податківці не братимуть під сумнів неприбутковий статус таких КНП. Дозвільні норми — перехідні положення ПК, які працюють протягом воєнного стану.

У кожній ІПК податківці наголошують на дотриманні умов неприбутковості.

ЯКІ ВИМОГИ ДО НЕПРИБУТКІВЦІВ

Гід ІПК |

Оренда | ІПК ДПС щодо розподілу орендної плати

від 07.10.2021 № 3777/ІПК/99-00-21-02-02-06 | СКАЧАТИ |

Фінансування | ІПК ДПС щодо фінансування заходів місцевої програми

від 28.07.2023 № 2158/ІПК/99-00-04-03-02-06 | СКАЧАТИ |

Платні послуги | ІПК ДПС щодо платної стоянки КНП

від 17.05.2023 № 1193/ІПК/99-00-21-02-02-06 | СКАЧАТИ |

ІПК ГУ ДПС у Луганській області щодо платних транспортних послуг КНП

від 05.01.2024 № 45/ІПК/12-32-04-03-03 | СКАЧАТИ |

Навчання | ІПК ДПС щодо оплати курсів для працівників коштом лікарні-КНП

від 26.10.2020 № 4402/ІПК/99-00-05-05-02-06 | СКАЧАТИ |

Компенсації | ІПК ДПС щодо компенсації транспортних витрат працівникам мобільної паліативної допомоги

від 24.10.2023 № 3753/ІПК/99-00-21-02-02-06 | СКАЧАТИ |

Медогляди | ІПК ДПС щодо оплати психіатричних оглядів працівників

від 13.03.2023 № 550/ІПК/99-00-21-02-02-06 | СКАЧАТИ |

Допомога | ІПК ДПС щодо матеріальної допомоги за бюджетною програмою

від 25.11.2021 № 4485/ІПК/99-00-21-02-02-06 | СКАЧАТИ |

ІПКДПС щодо матдопомоги за сімейними обставинами, на поховання, в разі виходу на пенсію

від 10.11.2023 № 4073/ІПК/99-00-21-02-02-06 | СКАЧАТИ |

ІПКДПС щодо матдопомоги на лікування, оздоровлення, за сімейними обставинами, на поховання, одинокій матері, на дітей, житло, весілля

від 25.05.2023 № 1271/ІПК/99-00-21-02-02-06 | СКАЧАТИ |

Зарплата | ІПК ДПС щодо середнього заробітку мобілізованим

від 09.05.2023 № 1157/ІПК/99-00-21-02-02-06 | СКАЧАТИ |

Гуманітарна допомога | ІПК ДПС щодо права КНП надавати гуманітарну допомогу ВПО

від 21.12.2023 № 4810/ІПК/99-00-21-02-02 ІПК | СКАЧАТИ |

ІПК ДПС щодо отримання гуманітарної допомоги для потреб КНП без документів або вартості

від 22.03.2023 № 620/ІПК/99-00-21-02-02-06 | СКАЧАТИ |

Передання майна | ІПК ДПС щодо права КНП надавати допомогу іншим КНП ліками, медвиробами, ОЗ

від 23.11.2023 № 4272/ІПК/99-00-21-02-02 ІПК | СКАЧАТИ |